BondGuide-Flash:

Penell - Ein Wirtschaftskrimi in 4 Teilen

Horst Mantay, MSW GmbH: „Die Familie Penell hat über

Jahre hinweg die Wertansätze in der Bilanz manipuliert!“

Foto: © Thinkstock/Roman Sigaev

Mit dem von der MSW GmbH erstellten

Sanierungsgutachten, das von Penell selbst in Auftrag gegeben wurde, sollten

„die wirklichen Werte sowie die Rahmenbedingungen einer etwaigen Fortführungsprognose

der Penell GmbH“ genau untersucht werden. Im Ergebnis kam MSW zu der wenig

überraschenden Erkenntnis, dass für den Elektronikversorger keine positive

Unternehmens-Fortführungsprognose bestehe. Allerdings förderte das Gutachten

weitaus Brisanteres zu Tage. Im Gespräch mit BondGuide zeichnetMSW-Geschäftsführer

Horst Mantay das Bild von einem Unternehmen, das sich schon länger in

einer tiefen Krise befand und offenbar nur durch dolose Praktiken und

konsequentes Misswirtschaften seiner frühzeitigen Insolvenz entziehen konnte.

BondGuide: Herr Mantay, MSW

war bei der inzwischen insolventen Penell GmbH als Sicherheitentreuhänder für

die Anleihegläubiger bestellt. Was genau muss man sich darunter eigentlich

vorstellen?

Mantay: Wir als Treuhänder sollten die Sicherheiten verwalten, die Penell den Anleihegläubigern zur Verfügung gestellt hatte. Wir hatten dabei keinen Prüfauftrag im engeren Sinne, sondern sollten entsprechend dem Treuhandauftrag „nur“ einmal wöchentlich die durch die Vertreter der Penell GmbH ermittelten Kupfergewichte mit einem Börsenwert versehen. Dieser Wert war in Euro umzurechnen. Die eigentliche Prüfungshandlung gemäß Wertpapierprospekt bestand darin, den ermittelten Kupferwert mit dem Wert der Anleihe zu vergleichen. Der Treuhandvertrag sah hierzu vor, dass der Kupferwert 125% des Anleihevolumens nicht unterschreiten dürfe. Die Ergebnisse dieser formalen Prüfung wurden wöchentlich zunächst von MSW an Penell und sodann vom Unternehmen an FERI EuroRating als mandatierte Ratingagentur übermittelt. In den wöchentlichen „Wertfeststellungen“ wurde stets festgehalten, dass MSW als Treuhänder weder am Zustandekommen der vorgelegten Kupfergewichte beteiligt war noch diesen Vorgang prüferisch begleitete.

Mantay: Wir als Treuhänder sollten die Sicherheiten verwalten, die Penell den Anleihegläubigern zur Verfügung gestellt hatte. Wir hatten dabei keinen Prüfauftrag im engeren Sinne, sondern sollten entsprechend dem Treuhandauftrag „nur“ einmal wöchentlich die durch die Vertreter der Penell GmbH ermittelten Kupfergewichte mit einem Börsenwert versehen. Dieser Wert war in Euro umzurechnen. Die eigentliche Prüfungshandlung gemäß Wertpapierprospekt bestand darin, den ermittelten Kupferwert mit dem Wert der Anleihe zu vergleichen. Der Treuhandvertrag sah hierzu vor, dass der Kupferwert 125% des Anleihevolumens nicht unterschreiten dürfe. Die Ergebnisse dieser formalen Prüfung wurden wöchentlich zunächst von MSW an Penell und sodann vom Unternehmen an FERI EuroRating als mandatierte Ratingagentur übermittelt. In den wöchentlichen „Wertfeststellungen“ wurde stets festgehalten, dass MSW als Treuhänder weder am Zustandekommen der vorgelegten Kupfergewichte beteiligt war noch diesen Vorgang prüferisch begleitete.

BondGuide: Nach der

Aufdeckung massiver Bestandsabweichungen im Penell-Warenlager wurde MSW mit der

Aufarbeitung der Vorgänge im Wege eines Sanierungsgutachtens beauftragt – was

förderten Ihre Untersuchungen zu Tage?

Mantay: Eine Fortführungsprognose konnte im Ergebnis unserer Arbeiten nicht gegeben werden.Durch die Familie Penell wurden über Jahre die Wertansätze in der Bilanz manipuliert. Mindestens im Geschäftsjahr 2014/15 wurden die Umsätze durch Scheinrechnungen aufgebläht. Der Organisationsgrad der Gesellschaft ist derart auf Frau Waldtraut Penell ausgerichtet gewesen, dass eine Teilnahme am Kapitalmarkt rückblickend von Anfang an als eher abenteuerlich zu bezeichnen war. In Anbetracht der Manipulationen durch die Urheber, die Familie Penell, sind allerdings auch die Tätigkeiten der Wirtschaftsprüfer, des langjährigen Steuerberaters, der Hausbank und der jeweiligen Emissionsbegleiter kritisch zu hinterfragen.

Mantay: Eine Fortführungsprognose konnte im Ergebnis unserer Arbeiten nicht gegeben werden.Durch die Familie Penell wurden über Jahre die Wertansätze in der Bilanz manipuliert. Mindestens im Geschäftsjahr 2014/15 wurden die Umsätze durch Scheinrechnungen aufgebläht. Der Organisationsgrad der Gesellschaft ist derart auf Frau Waldtraut Penell ausgerichtet gewesen, dass eine Teilnahme am Kapitalmarkt rückblickend von Anfang an als eher abenteuerlich zu bezeichnen war. In Anbetracht der Manipulationen durch die Urheber, die Familie Penell, sind allerdings auch die Tätigkeiten der Wirtschaftsprüfer, des langjährigen Steuerberaters, der Hausbank und der jeweiligen Emissionsbegleiter kritisch zu hinterfragen.

BondGuide: Wie lauten Ihre

Ergebnisse in puncto Wertabweichung im Vorratsvermögen – konnte der

vermeintlich verloren gegangene „Kupferschatz“ doch noch aufgefunden werden?

Mantay: Kurz gesagt: Nein, der Kupferschatz konnte „nicht gefunden“ werden! Insofern betrug die Wertabweichung in Bezug auf das Gesamtwarenlager zuletzt volle 7,5 Mio. EUR.

Mantay: Kurz gesagt: Nein, der Kupferschatz konnte „nicht gefunden“ werden! Insofern betrug die Wertabweichung in Bezug auf das Gesamtwarenlager zuletzt volle 7,5 Mio. EUR.

BondGuide: Die drängendste

Frage lautet nun: Wie war es möglich, dass ein offenbar schon bei Emission der

Unternehmensanleihe irriger Lagerbestand auch im Nachhinein so lange unentdeckt

bleiben konnte?

Mantay: Die Penell GmbH war prüfungspflichtig. Insoweit hätten Manipulationen am Vorratsbestand im Rahmen der gesetzlichen Jahresabschlussprüfung aufgedeckt werden müssen. Daneben gab es einen Steuerberater, der die Jahresabschlüsse erstellte. Auch dieser hätte bei Erstellung der Bilanz auf besagte Fehler stoßen können. Zum Bilanzstichtag am 31. März 2014 gab es eine durch den Steuerberater erstellte Bilanz, die ein Vorratsvermögen von etwa 9 Mio. EUR auswies. Aus der im Sommer 2014 laufenden Jahresabschlussprüfung gab es keine Hinweise durch die Abschlussprüfer, dass dieser Wert nicht den realen Größenordnungen des Vorratsvermögens entspräche. Auch hätte man annehmen können, dass im Rahmen des Ratingprozesses der Wert der Sicherheiten eine Rolle hätte spielen müssen.

BondGuide: Für wie werthaltig erachten Sie in diesem Zusammenhang die Sicherungsübereignung des Warenlagers an die Anleihegläubiger?

Mantay: Das Warenlager hatte zum 31. Dezember 2014 einen Einkaufswert von etwa 2,3 Mio. EUR. Als ein Ergebnis unserer Arbeiten im Zusammenhang mit der Erstellung des Sanierungsgutachtens im Januar 2015 mussten wir feststellen, das möglicherweise die DZ Bank im Rang vor den Anleihegläubigern Anspruch auf das Vorratsvermögen haben könnte. Da der DZ Bank nicht nur das Warenlager als Sicherheit eingeräumt wurde, können wir derzeit nicht beurteilen, ob die Bank die Sicherheiten aus dem Vorratsvermögen in Gänze benötigt.

Mantay: Die Penell GmbH war prüfungspflichtig. Insoweit hätten Manipulationen am Vorratsbestand im Rahmen der gesetzlichen Jahresabschlussprüfung aufgedeckt werden müssen. Daneben gab es einen Steuerberater, der die Jahresabschlüsse erstellte. Auch dieser hätte bei Erstellung der Bilanz auf besagte Fehler stoßen können. Zum Bilanzstichtag am 31. März 2014 gab es eine durch den Steuerberater erstellte Bilanz, die ein Vorratsvermögen von etwa 9 Mio. EUR auswies. Aus der im Sommer 2014 laufenden Jahresabschlussprüfung gab es keine Hinweise durch die Abschlussprüfer, dass dieser Wert nicht den realen Größenordnungen des Vorratsvermögens entspräche. Auch hätte man annehmen können, dass im Rahmen des Ratingprozesses der Wert der Sicherheiten eine Rolle hätte spielen müssen.

BondGuide: Für wie werthaltig erachten Sie in diesem Zusammenhang die Sicherungsübereignung des Warenlagers an die Anleihegläubiger?

Mantay: Das Warenlager hatte zum 31. Dezember 2014 einen Einkaufswert von etwa 2,3 Mio. EUR. Als ein Ergebnis unserer Arbeiten im Zusammenhang mit der Erstellung des Sanierungsgutachtens im Januar 2015 mussten wir feststellen, das möglicherweise die DZ Bank im Rang vor den Anleihegläubigern Anspruch auf das Vorratsvermögen haben könnte. Da der DZ Bank nicht nur das Warenlager als Sicherheit eingeräumt wurde, können wir derzeit nicht beurteilen, ob die Bank die Sicherheiten aus dem Vorratsvermögen in Gänze benötigt.

Mantay: Ich kann den Anleihegläubigern nur empfehlen, ihre Interessen möglichst zu bündeln und gemeinsam Ansprüche geltend zu machen, die nicht Masseforderungen des Insolvenzverwalters sind. Ich denke da beispielsweise an die Hausbank, die die Anleihegläubiger wissentlich nicht darüber informiert hat, dass sie die Sicherheiten nicht erstrangig übertragen kann. In unseren Unterlagen finden sich genügend Daten, die diesen Prozess auf Schadensersatz aber auch die mögliche Geltendmachung anderer etwaig bestehender Ansprüche nicht als von vornherein vergeblich erscheinen lassen.

BondGuide: Herr Mantay,

besten Dank für die aufschlussreichen und zugleich tiefblickenden Erkenntnisse!

Das Interview führte Michael Fuchs.

Penell-Pleite: fast schon filmreifer Wirtschaftskrimi!

– Teil 1

Penell hat wohl nicht nur die Anleihegläubiger

sprich-

wörtlich auf die Rolle genommen! Foto @ Penell GmbH

wörtlich auf die Rolle genommen! Foto @ Penell GmbH

Ohne viele Worte zu verlieren,

verabschiedete sich diePenell GmbH Anfang Februar in die Insolvenz.

Zuvor verpasste das ausgearbeitete Sanierungsgutachten dem taumelnden

Elektronikversorger den finalen Stromstoß. Jedoch keineswegs zu Unrecht, denn

die darin präsentierten Ergebnisse förderten Skandalöses zu Tage!

Zunächst kam der

Sicherheitentreuhänder, MSW GmbH, im Gutachten zu der

Schlussfolgerung, dass für Penell wegen der bestehenden Insolvenztatbestände

der Zahlungsunfähigkeit und Überschuldung keine positive Fortführungsprognose

bestehe. Allerdings weitaus brisanter: Penell befand sich schon

längerin einer tiefen Erfolgs- und Liquiditätskrise und konnte sich

offenbar nur durch dolose Praktiken von Seiten der Firmenleitung,

die bis zuletzt unentdeckt blieben, einer frühzeitigeren Insolvenz

entziehen.

Personal & Organisation – weniger

Zuckerbrot, umso mehr Peitsche!

Unternehmenskrisen sind oftmals Ausdruck einer falschen Personalmanagementstrategie und intransparenten Organisationsstruktur. Im Zuge der Analyse führte MSW auch zahlreiche Gespräche mit Mitarbeitern, um einen Eindruck von der Personalführung bei Penell zu gewinnen. Dabei stellte sich heraus, dass das Unternehmen von der Gründerinund „ehemaligen“ Mitgeschäftsführerin Waldtraut Penell, Mutter von CEO Kurt Penell, mit harter Hand im patriarchalischen Stil geführt wurde. Mitarbeiter berichteten „von einem ungünstigen und unprofessionellen Arbeitsumfeld, verursacht durch die Dominanz der Familie Penell, insbesondere durch […] Frau Waldtraut Penell.“ Unternehmensrelevante Entscheidungen gingen demnach zunächst über ihren Tisch, wodurch eine „funktionale Organisationsstruktur mit klaren Verantwortlichkeiten und Transparenz in der Entscheidungspolitik“ nicht existiert habe.

Unternehmenskrisen sind oftmals Ausdruck einer falschen Personalmanagementstrategie und intransparenten Organisationsstruktur. Im Zuge der Analyse führte MSW auch zahlreiche Gespräche mit Mitarbeitern, um einen Eindruck von der Personalführung bei Penell zu gewinnen. Dabei stellte sich heraus, dass das Unternehmen von der Gründerinund „ehemaligen“ Mitgeschäftsführerin Waldtraut Penell, Mutter von CEO Kurt Penell, mit harter Hand im patriarchalischen Stil geführt wurde. Mitarbeiter berichteten „von einem ungünstigen und unprofessionellen Arbeitsumfeld, verursacht durch die Dominanz der Familie Penell, insbesondere durch […] Frau Waldtraut Penell.“ Unternehmensrelevante Entscheidungen gingen demnach zunächst über ihren Tisch, wodurch eine „funktionale Organisationsstruktur mit klaren Verantwortlichkeiten und Transparenz in der Entscheidungspolitik“ nicht existiert habe.

Äußert heikel war in diesem Zusammenhang

das Aufdecken offenbar schon seit geraumer Zeit regelmäßig

ausgestellter fingierter Rechnungen, mit denen die Zahlungsunfähigkeit von

Penell über einen unbestimmbaren Zeitraum hinweg verschleiert werden konnte.

Nach Auskunft von Mitarbeitern seien zumindest einzelne dieser fingierten

Rechnungen auf Anweisung von Waldtraut Penell erstellt worden.

Unbegreiflich ist

diesbezüglich das scheinbar teilnahmslose Verhalten von Kurt Penell –

seit dem Ausscheiden der Mutter zumindest offiziell alleiniger Geschäftsführer

der Gesellschaft. Hierzu kam das Gutachten jedoch zu der Einschätzung, dass

Kurt Penell „den Anforderungen, die an einen Geschäftsführer zu richten sind, in

keiner Art und Weise gewachsen [ist]. Dazu gehören insbesondere die fehlende

Fähigkeit zu kalkulieren und das Phänomen, dolosen Maßnahmen seiner

Mutter nicht zu widersprechen bzw. eigenes Handeln zu verdrängen.“

Unbegreiflich ist

diesbezüglich das scheinbar teilnahmslose Verhalten von Kurt Penell –

seit dem Ausscheiden der Mutter zumindest offiziell alleiniger Geschäftsführer

der Gesellschaft. Hierzu kam das Gutachten jedoch zu der Einschätzung, dass

Kurt Penell „den Anforderungen, die an einen Geschäftsführer zu richten sind, in

keiner Art und Weise gewachsen [ist]. Dazu gehören insbesondere die fehlende

Fähigkeit zu kalkulieren und das Phänomen, dolosen Maßnahmen seiner

Mutter nicht zu widersprechen bzw. eigenes Handeln zu verdrängen.“

Michael Fuchs

Penell GmbH: Ein Wirtschaftskrimi in drei

Teilen

Teil 1: Personal & Organisation

Teil 2: Vollkommen von der Rolle

Teil 3: Sicherungsübereignung des Warenlagers

Teil 1: Personal & Organisation

Teil 2: Vollkommen von der Rolle

Teil 3: Sicherungsübereignung des Warenlagers

Zum BondGuide-Interview mit Horst

Mantay, Geschäftsführer, MSW GmbH, gelangen Sie hier.

! Bitte nutzen Sie für Fragen und

Meinungen Twitter – damit die gesamte Community davon profitiert. Verfolgen Sie

alle Diskussionen & News zeitnaher auf Twitter

@bondguide !

Getaggt: A11QQ8, Penell-Skandal

Penell GmbH: Ein Wirtschaftskrimi in drei Teilen –

Teil 2

Der Kupferschatz im Penell-Warenlager:

größtenteils

nur Schwindel?! Foto: © Thinkstock/iStock/Roungchai

nur Schwindel?! Foto: © Thinkstock/iStock/Roungchai

Vollkommen von der Rolle

Bezüglich der aufgedeckten Bestandsabweichung im Penell-Vorratsvermögen scheint festzustehen, dass der vermeintlich vermisste „Kupferschatz“ im Warenlager keineswegs verloren gegangen ist, sondern in seinem vorab beschriebenen Umfang so offenbar nie existiert haben dürfte. Zu dieser Schlussfolgerung gelang das Gutachten, nachdem es zahlreiche firmeninterne „Praktiken“ offenlegte. MSW stellte während seiner Untersuchungen u.a. die Praxis ungerechtfertigter Zuschreibungen „für nicht existentes Vorratsvermögen“ fest. Diese unzulässigen Bestandserhöhungen hätten in den untersuchten Jahren 2012 bis 2014 zu einer Falschausweisung mit entsprechenden Folgeschäden in Bilanz und GuV geführt. Allein zum Stichtag 31. März 2014 belief sich das ungerechtfertigt erhöhte Vorratsvermögen Schätzungen1 zufolge auf 3,66 Mio. EUR. Eine Korrektur der zugeschriebenen Vorratsbestände in den einzelnen Jahresabschlüssen hätte zum Stichtag erstmals zu einem nicht durch Eigenkapital gedeckten Fehlbetrag in Höhe von 0,42 Mio. EUR geführt.

Bezüglich der aufgedeckten Bestandsabweichung im Penell-Vorratsvermögen scheint festzustehen, dass der vermeintlich vermisste „Kupferschatz“ im Warenlager keineswegs verloren gegangen ist, sondern in seinem vorab beschriebenen Umfang so offenbar nie existiert haben dürfte. Zu dieser Schlussfolgerung gelang das Gutachten, nachdem es zahlreiche firmeninterne „Praktiken“ offenlegte. MSW stellte während seiner Untersuchungen u.a. die Praxis ungerechtfertigter Zuschreibungen „für nicht existentes Vorratsvermögen“ fest. Diese unzulässigen Bestandserhöhungen hätten in den untersuchten Jahren 2012 bis 2014 zu einer Falschausweisung mit entsprechenden Folgeschäden in Bilanz und GuV geführt. Allein zum Stichtag 31. März 2014 belief sich das ungerechtfertigt erhöhte Vorratsvermögen Schätzungen1 zufolge auf 3,66 Mio. EUR. Eine Korrektur der zugeschriebenen Vorratsbestände in den einzelnen Jahresabschlüssen hätte zum Stichtag erstmals zu einem nicht durch Eigenkapital gedeckten Fehlbetrag in Höhe von 0,42 Mio. EUR geführt.

1) Die

Zuschreibungsbeträge beruhen laut MSW zunächst ausschließlich auf den Aussagen

Kurt Penells. Folglich sei nicht ausgeschlossen, dass die tatsächlich

vorgenommenen „Bestandskorrekturen“ noch einmal wesentlich davon abweichen.

MSW zweifelte anhand der eingesehenen Inventurlisten zudem die ordnungsgemäße Durchführung und Dokumentation einer Inventur an: „Die […] nachträgliche Bestandserhöhung um nicht existente Vorräte war u.a. möglich, da […] zwingend erforderliche Prozessschritte und Kontrollmaßnahmen – auch entgegen der aktuellen Inventurrichtlinie der Penell GmbH – nicht eingehalten wurden.“ Dies wiederum würde auch die dubiose Zuschreibungspraxis erklären: Die Nicht- bzw. nicht korrekte Erfassung unterjähriger Bestandsveränderungen in der fortgeführten Inventurliste – die aktive Pflege der Bestände im vorhandenen Warenwirtschaftssystem sei auskunftsgemäß nicht erfolgt – führte am Stichtag zu einer Abweichung zwischen dem faktischen Warenbestand laut Inventur und dem angegebenen Wert in der Liste. Diese Differenz wurde – mit welcher Begründung auch immer?! – durch Zuschreibungen ausgeglichen.

Fragwürdig erscheint das Verhalten der

beauftragten Wirtschaftsprüfer der TPW GmbH, die im Zuge der

Jahresabschlussprüfungen von Penell die Ordnungsmäßigkeit der Inventur

hätten verifizierenund etwaige Unklarheiten am Vorratsbestand

hätten aufdecken müssen. Laut Gutachten stellten sie in den Prüfberichten

zu den Abschlüssen 2011/12 und 2012/13 jedoch keinerlei Beanstandungenfest

und erteilten daraufhin jeweils uneingeschränkte Bestätigungsvermerke.

Inwieweit hieraus eine eventuelle Verletzung der gebotenen

Prüfungssorgfalt resultiert, könnte in Anbetracht einer möglichen

haftungsrechtlichen Inanspruchnahme von TPW geprüft werden. Schleierhaft ist

ferner die Rolle des beauftragten Steuerberaters, der die

Penell-Jahresabschlüsse erstellte. Auch er hätte bei Erstellung der

Bilanz auf besagte Fehler stoßen können.

Zum Stichtag am 13.

Januar 2015 hätte dasVorratsvermögen laut fortgeschriebener

Inventurliste noch einen Gegenwert von insgesamt rund 2,3 Mio. EUR aufweisen

müssen. Doch eine weitere Stichprobe zur Existenz und Korrektheit der

Bestandshöhe habe ergeben, dass bereits verkaufte Artikel noch immer in

der Bestandsliste aufgeführt worden seien. Folglich ist davon auszugehen,

dass der zuletzt angegebene Gesamtwarenwert den Betrag von 2,3 Mio. EUR noch

unterschreiten dürfte. Die Werthaltigkeit der zur Besicherung

der Anleihe bestellten Sicherheiten – laut Prospekt mindestens 125%

des besicherten Forderungsbetrags (= 6,25 Mio. EUR, da Anleihevolumen 5 Mio.

EUR) – wäre allerdings so oder so nicht einmal im Ansatz gegeben.

Zum Stichtag am 13.

Januar 2015 hätte dasVorratsvermögen laut fortgeschriebener

Inventurliste noch einen Gegenwert von insgesamt rund 2,3 Mio. EUR aufweisen

müssen. Doch eine weitere Stichprobe zur Existenz und Korrektheit der

Bestandshöhe habe ergeben, dass bereits verkaufte Artikel noch immer in

der Bestandsliste aufgeführt worden seien. Folglich ist davon auszugehen,

dass der zuletzt angegebene Gesamtwarenwert den Betrag von 2,3 Mio. EUR noch

unterschreiten dürfte. Die Werthaltigkeit der zur Besicherung

der Anleihe bestellten Sicherheiten – laut Prospekt mindestens 125%

des besicherten Forderungsbetrags (= 6,25 Mio. EUR, da Anleihevolumen 5 Mio.

EUR) – wäre allerdings so oder so nicht einmal im Ansatz gegeben.

Michael Fuchs

Penell GmbH: Ein Wirtschaftskrimi in drei

Teilen

Teil 1: Personal & Organisation

Teil 2: Vollkommen von der Rolle

Teil 3: Sicherungsübereignung des Warenlagers

Teil 1: Personal & Organisation

Teil 2: Vollkommen von der Rolle

Teil 3: Sicherungsübereignung des Warenlagers

Zum BondGuide-Interview mit Horst

Mantay, Geschäftsführer, MSW GmbH, gelangen Sie hier.

! Bitte nutzen Sie für Fragen und

Meinungen Twitter – damit die gesamte Community davon

Penell GmbH: Ein Wirtschaftskrimi in drei Teilen –

Teil 3

Gucken am Ende erneut allein die

Anleihegläubiger in

die Röhe? Foto: © Thinkstock/iStock/gofotograf

die Röhe? Foto: © Thinkstock/iStock/gofotograf

Sicherungsübereignung des Warenlagers –

erstrangig nachrangig?!

Laut Treuhandvertrag im Wertpapierprospekt zur Emission der 7,75%-Anleihe (2014/19) wurde den Anlegern als Sicherungsgut das gesamte Vorratsvermögen im Penell-Warenlager zugesichert (Vgl. § 4, Nr. 4.1, S. 63). Hierfür sollte das Warenlager, das sich zum Zeitpunkt der Emission noch im (Sicherungs-)Eigentum der Volksbank Modau („Voba“) befand, Zug um Zug gegen Rückführung von Darlehensverbindlichkeiten freigegeben und sodann auf den Sicherheitentreuhänder MSW in Form einer Sicherungsübereignung übertragen werden. Dieses Sicherheitsversprechen ist nun allerdings ebenfalls mit einem dicken Fragezeichen versehen!

Laut Treuhandvertrag im Wertpapierprospekt zur Emission der 7,75%-Anleihe (2014/19) wurde den Anlegern als Sicherungsgut das gesamte Vorratsvermögen im Penell-Warenlager zugesichert (Vgl. § 4, Nr. 4.1, S. 63). Hierfür sollte das Warenlager, das sich zum Zeitpunkt der Emission noch im (Sicherungs-)Eigentum der Volksbank Modau („Voba“) befand, Zug um Zug gegen Rückführung von Darlehensverbindlichkeiten freigegeben und sodann auf den Sicherheitentreuhänder MSW in Form einer Sicherungsübereignung übertragen werden. Dieses Sicherheitsversprechen ist nun allerdings ebenfalls mit einem dicken Fragezeichen versehen!

Denn wie sich während der Untersuchungen

herausstellte, seien nicht etwa die Anleihegläubiger die erstrangig

Begünstigten aus dem sicherungsübereigneten Warenlager, sondern

die DZ Bank. Im Gutachten wird auf die Kopie eines im April 2013

geschlossenen Sicherungsübereignungsvertrags für das Warenlager verwiesen,

wonach allein die DZ Bank nach der am 23. Juni 2014 erfolgten Freigabe durch

die Voba erstrangig Begünstigte aus dem sicherungsübereigneten

Penell-Warenlager geworden ist. Steht die DZ Bank mit ihrem Anspruch auf das

Vorratsvermögen tatsächlich im Rang vor den Anleihegläubigern,

würde das zugleich bedeuten, dass die Bondholder zu keinem Zeitpunkt in

vollem Umfang durch das Warenlager besichert waren.

MSW sei laut eigenen Angaben darüber weder

von Penell noch von der Voba unterrichtet worden. Vielmehr habe die

Volksbank Modau „durch ihr Vorgehen im Anleiheemissionsprozess, in den sie

involviert war, suggeriert, dass ein Einrücken der Anleihegläubiger

in die Sicherheitenposition der Voba durch Ablösung der

[Bank-]Verbindlichkeiten […] erfolgen wird.“ Auch die Geschäftsführung

von Penellhat durch ihre Unterschrift im Wertpapierprospekt die

Richtigkeit und Vollständigkeit der darin enthaltenen Angaben zum

Anleihenbesicherungskonzept bestätigt. Das Gutachten empfiehlt,

„die Geltendmachung von Schadensersatzansprüchen aufgrund der

Verletzung von Treuepflichten der Volksbank Modau eG“ prüfen zu lassen.

Fazit

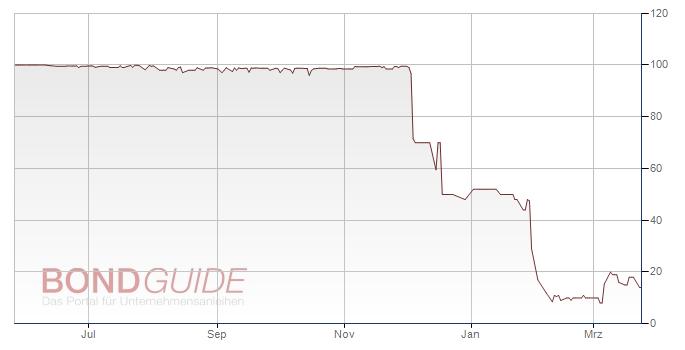

Angesichts der neuen Erkenntnisse scheinen die Hintergründe rund um die Penell-Pleite mehr und mehr zu einem Wirtschaftskrimi auszuarten: Mit falsch ausgewiesenen Vorräten, geschönten Geschäftszahlen und einem offensichtlich bereits bei Erstellung in mehrfacher Hinsicht fehlerhaften Anleiheprospekt zeichnet das Gutachten das Bild eines Unternehmens, dass sich schon länger in einer massiven Krise befand, die bis zuletzt überwiegend durch unerlaubte Handlungen kaschiertwerden konnte. Ärgerlich ist die Tatsache, dass diese Missstände anscheinend Niemandem zeitnah aufgefallen sind – weder den an der Emission beteiligten Begleitern noch den sonstigen Beauftragten. Die Hauptleidtragenden sind einmal mehr die Anleihegläubiger, die über einzelne Hintergründe wie zum Beispiel den Verbleib der investierten Anleiheerlöse noch immer nicht ausreichend transparent informiert worden sind. In der irrigen Annahme, ihre Gelder einem scheinbar soliden Mittelständler mit vermeintlicher Kapitalmarktfähigkeit anzuvertrauen, werden sie wohl nach jetzigem Kenntnisstand und angesichts einer verschwindend geringen Insolvenzmasse zumindestauf den Großteil ihrer Einlagen verzichten müssen.

Angesichts der neuen Erkenntnisse scheinen die Hintergründe rund um die Penell-Pleite mehr und mehr zu einem Wirtschaftskrimi auszuarten: Mit falsch ausgewiesenen Vorräten, geschönten Geschäftszahlen und einem offensichtlich bereits bei Erstellung in mehrfacher Hinsicht fehlerhaften Anleiheprospekt zeichnet das Gutachten das Bild eines Unternehmens, dass sich schon länger in einer massiven Krise befand, die bis zuletzt überwiegend durch unerlaubte Handlungen kaschiertwerden konnte. Ärgerlich ist die Tatsache, dass diese Missstände anscheinend Niemandem zeitnah aufgefallen sind – weder den an der Emission beteiligten Begleitern noch den sonstigen Beauftragten. Die Hauptleidtragenden sind einmal mehr die Anleihegläubiger, die über einzelne Hintergründe wie zum Beispiel den Verbleib der investierten Anleiheerlöse noch immer nicht ausreichend transparent informiert worden sind. In der irrigen Annahme, ihre Gelder einem scheinbar soliden Mittelständler mit vermeintlicher Kapitalmarktfähigkeit anzuvertrauen, werden sie wohl nach jetzigem Kenntnisstand und angesichts einer verschwindend geringen Insolvenzmasse zumindestauf den Großteil ihrer Einlagen verzichten müssen.

Nichtsdestotrotz

empfiehlt sich nach wie vor dielückenlose Aufklärung u.a. durch den

gemeinsamen Anleihevertreter One Square Advisory etwa im Wege

einer Anleihegläubigerversammlung. Bei solch einem Treffen könnte man den

geprellten Bondholdern mitunter auch Handlungsempfehlungen geben, wie

sie etwaig bestehende Schadensersatzansprüche gegen einzelne Beteiligte

möglichst zielführend geltend machen können. Anderweitig bleibt ihnen wohl

nur, ihre Interessen möglichst zu bündeln und gemeinsam Ansprüche zu verfolgen.

Nichtsdestotrotz

empfiehlt sich nach wie vor dielückenlose Aufklärung u.a. durch den

gemeinsamen Anleihevertreter One Square Advisory etwa im Wege

einer Anleihegläubigerversammlung. Bei solch einem Treffen könnte man den

geprellten Bondholdern mitunter auch Handlungsempfehlungen geben, wie

sie etwaig bestehende Schadensersatzansprüche gegen einzelne Beteiligte

möglichst zielführend geltend machen können. Anderweitig bleibt ihnen wohl

nur, ihre Interessen möglichst zu bündeln und gemeinsam Ansprüche zu verfolgen.

Michael Fuchs

Penell GmbH: Ein Wirtschaftskrimi in drei

Teilen

Teil 1: Personal & Organisation

Teil 2: Vollkommen von der Rolle

Teil 3: Sicherungsübereignung des Warenlagers

Teil 1: Personal & Organisation

Teil 2: Vollkommen von der Rolle

Teil 3: Sicherungsübereignung des Warenlagers

Zum BondGuide-Interview mit Horst

Mantay, Geschäftsführer, MSW GmbH, gelangen Sie hier.

! Bitte nutzen Sie für Fragen und

Meinungen Twitter – damit die gesamte Community davon

Keine Kommentare:

Kommentar veröffentlichen