Der Rubel und die BörsenkurseRusslands Märkte suchen ihre neue Normalität

Der niedrige Ölpreis, die Krise in der Ostukraine und westliche Sanktionen haben die Wirtschaft in Russland schwer getroffen. An der Börse stehen viele Kurse dennoch relativ gut. Manche Unternehmen profitieren vom schwachen Rubel.

23.03.2015, von BENJAMIN TRIEBE, MOSKAU

Wenn sich ein Land in der größten außenpolitischen Krise seit mehr als zwanzig Jahren befindet, ist es nicht verwunderlich, wenn Investoren unberechenbar agieren. Im Februar war am Moskauer Aktienmarkt ein interessantes Phänomen zu beobachten: Der Leitindex Micex, der die 50 wichtigsten und liquidesten Aktien des Schwellenlandes abbildet, kletterte entgegen aller Plausibilität auf über 1800 Punkte und erreichte damit das höchste Niveau seit rund vier Jahren.

Noch im Dezember 2014 war das Barometer wegen des Verfalls von Rubel und Erdölpreis unter Druck geraten und notierte unter 1500 Zählern. Inzwischen ist der Micex von seinem Februar-Hoch wieder deutlich zurückgefallen und notiert nun bei rund 1600 Punkten. Die hohe Volatilität zeigt Anlegern, dass an der russischen Börse derzeit kaum etwas als sicher gelten kann – das scheint die neue Normalität in der Gemengelage aus niedrigem Erdölpreis, Sanktionen und Ukraine-Konflikt zu sein. Und für Investoren aus dem Ausland ist die Lage nochmals komplizierter.

Das Währungsrisiko für ausländische Anleger

Hinter dem überraschenden Aufstieg des Micex im Januar und Februar steckten sowohl eine leichte Erholung der Erdölnotiz von rund 50 auf 60 Dollar je Fass Brent-Öl wie auch eine gewisse Entspannung in der Ostukraine. Der abermalige Anlauf zur Umsetzung des Friedensabkommens von Minsk, der unter großen Anstrengungen von Kanzlerin Angela Merkel vorangetrieben wurde, erschien als Silberstreif am Horizont. Dass manche Anleger diesen Hoffnungsschimmer vielleicht etwas zu euphorisch aufnahmen, legten die Bewertungen der Aktien nahe: In Relation zu den erwarteten Unternehmensgewinnen für 2015 waren die russischen Titel im Februar so teuer wie zuletzt 2012, als die Wirtschaft noch halbwegs rund lief.

Mehr zum Thema

- EU will Russland-Sanktionen verlängern

- Rubel-Verfall: Opel gibt Russland auf

- Jahrestag der Krim-Annexion: Der Preis des Anschlusses

Davon kann derzeit keine Rede sein, eine Rezession in dem Schwellenland gilt im laufenden Jahr als höchstwahrscheinlich. Im Januar lag das Bruttoinlandsprodukt nach einer ersten Schätzung des Wirtschaftsministeriums bereits 1,5 Prozent unter dem Vorjahresniveau. Die Reallöhne sanken aufgrund der hohen Inflation in den ersten zwei Monaten des Jahres um 9,1 Prozent; die Investitionen lagen 6,4 Prozent niedriger. Dass sich die Industrieproduktion noch recht stabil hält, wird durch einige Sondereffekte erklärt, darunter hohe Militärausgaben in neue Ausrüstung und die Herstellung von Röhren für den Bau von Erdgaspipelines im Fernen Osten.

© F.A.Z.

© F.A.Z.

Viele der Schwierigkeiten sind nicht nur auf seit langem bestehende strukturelle Probleme oder die Sanktionen des Westens zurückzuführen, sondern auch auf den Kursverlust des Rubels. Ein schwacher Rubel verteuert Importe und erhöht den Wert von Fremdwährungsschulden im Ausland, wo sich viele Firmen bevorzugt refinanzierten – und er erhöht das Risiko für ausländische Anleger. Der überraschend starke Aktienindex Micex beruht auf Valoren, die in Rubel kotiert sind.

Ein weiterer Verfall des Rubels ist nicht ausgeschlossen

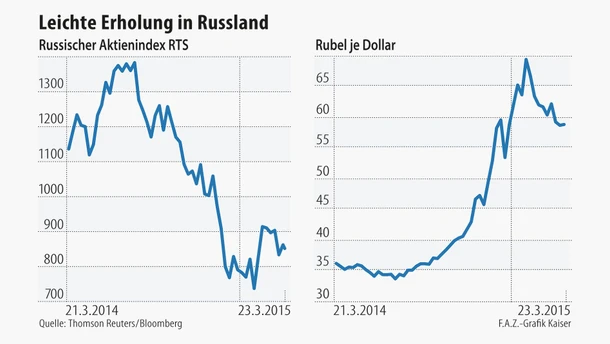

Relevanter für internationale Investoren ist allerdings der RTS-Index, der sich auf Dollar-Aktien der großen russischen Firmen stützt. Verändert sich der Wechselkurs, reagieren auch die Aktien und damit verändert sich auch der Index, womit der RTS gewissermaßen das Währungsrisiko für ausländische Anleger einbezieht und ein Barometer für den Anlageerfolg darstellt. Deshalb ist das Bild beim RTS schlechter als beim Micex: Der RTS hat den Einbruch vom letzten Quartal 2014 noch nicht überwunden und notiert rund 40 Prozent unter dem Stand von Anfang des vergangenen Jahres (der Micex rund acht Prozent darüber).

Das ist keine Überraschung, denn ein Dollar ist seit Sommer 2014 von 33 Rubel auf 60 Rubel gestiegen. Im Dezember stand er sogar für kurze Zeit bei knapp 70 Rubel. Eine baldige Rückkehr der russischen Währung zum alten Niveau gilt als unwahrscheinlich, denn dafür müsste sich der Erdölpreis vollständig erholen, die Ukraine-Krise beigelegt werden und alle westlichen Sanktionen wieder aufgehoben werden – was alles vorerst unwahrscheinlich ist. Gleichwohl hat sich die Situation in den vergangenen Wochen etwas entspannt; gegenüber dem Euro steht die russische Währung sogar wieder bei rund 65 Rubel (der vor Jahresende touchierte Krisenwert war 100 Rubel). Ein Grund sind die russischen Konzerne, die traditionell in dieser Zeit des Jahres zum Begleichen ihrer Steuerschulden Geld aus dem Ausland in die Heimat zurückholen und Rubel kaufen. Analysten bleiben allerdings skeptisch und halten einen weiteren Verfall des Rubels für längst nicht ausgeschlossen, besonders bei einem niedrigen Erdölpreis.

Es fehlt an konkurrenzfähigen Industrieprodukten

Vorerst allerdings schlagen sich sanktionierte Erdölkonzerne wie Rosneft, Lukoil oder Gasprom Neft in diesem Jahr bisher deutlich besser als 2014 und holen mit Gewinnen ihrer in Dollar notierten Aktien von bis zu 11 Prozent zumindest einen Teil der hohen Verluste des Vorjahres wieder herein. Bessere Perspektiven haben jene Firmen, die einerseits die leidigen Erdölpreis- und Sanktionsthemen ausklammern können und andererseits zu den wenigen Gewinnern des Rubelverfalls gehören. Förderer von Basismetallen wie Norilsk Nickel, von Edelmetallen wie Nordgold oder Stahlerzeuger wie Severstal liegen an der Börse noch deutlicher im Plus: Während ihre Produktion in Russland stattfindet und die Kosten in Rubel anfallen, verkaufen sie ihre Erzeugnisse am Weltmarkt in Dollar. Zwar klettern allmählich auch in der Heimat die Kosten, aber noch überwiegen die Vorteile der Währungsschwäche.

Abseits der Rohstoffe fehlt es Russland an konkurrenzfähigen Industrieprodukten. Deshalb wirkt der schwache Rubel nicht als Konjunkturmotor – hätte der Kreml die stete Rhetorik von wirtschaftlicher Diversifizierung tatsächlich vorangetrieben, stünde das Land in der heraufziehenden Krise wesentlich besser da. Viele Experten sind sich aber einig, dass die Wirtschaft in den kommenden harten Monaten mehr von den Nettoexporten als von der Inlandsnachfrage angetrieben wird, die in den Jahren zuvor ein treibender Faktor war. So wird es spannend zu sehen, wie sich Konsumtitel von Einzelhändlern wie Magnit oder Dixy schlagen. Die Firmen glänzten bisher mit konstant hohem Umsatzwachstum, müssen nun aber in einem Umfeld hoher Teuerung ihre Gewinnmargen verteidigen.

Keine Kommentare:

Kommentar veröffentlichen